|

Corresponding author: Arjan Brouwer ( arjan.brouwer@nl.pwc.com ) Academic editor: Chris Knoops

© 2018 Arjan Brouwer, Joukje Janssen, Johan Scheffe.

This is an open access article distributed under the terms of the Creative Commons Attribution License (CC BY-NC-ND 4.0), which permits to copy and distribute the article for non-commercial purposes, provided that the article is not altered or modified and the original author and source are credited.

Citation:

Brouwer A, Janssen J, Scheffe J (2018) De nieuwe Corporate Governance Code en vereisten voor niet-financiële informatie. Maandblad Voor Accountancy en Bedrijfseconomie 92(11/12): 345-359. https://doi.org/10.5117/mab.92.30233

|

Samenvatting

De nieuwe Corporate Governance Code is voor het eerst van toepassing op de jaarverslaggeving over het boekjaar 2017. De nieuwe Code onderkent een aantal nieuwe aandachtspunten zoals langetermijnwaardecreatie, cultuur en waarden en meer aandacht voor risicobeheersing. De onderzochte ondernemingen hebben hier invulling aan gegeven, maar de inhoud en diepgang varieert sterk. Na dit eerste jaar kunnen ondernemingen verdere verbetering realiseren in de concrete invulling van bijvoorbeeld de (informatieverschaffing over) inbedding van cultuur en waarden in de organisatie, behaalde resultaten op niet-financiële aspecten en doelstellingen en resultaten ten aanzien van andere vormen van diversiteit dan de man-vrouwverhouding op bestuursniveau.

Op basis van de resultaten van het onderzoek en de geïdentificeerde best practices roepen wij ondernemingen op om de volgende zaken te overwegen voor opname in het bestuursverslag over 2018:

- een materialiteitsmatrix die de uitkomsten van de stakeholdersdialoog weergeeft, de materiële onderwerpen en op welke wijze daarop wordt gestuurd;

- een helder overzicht waaruit het belang van de geïdentificeerde risico’s blijkt aan de hand van indicatie van kans en impact;

- een ‘toekomstbestendigheidsparagraaf’ waarin ondernemingen een analyse opnemen van de risico’s en mitigerende maatregelen alsmede een conclusie ten aanzien van continuïteit op langere termijn.

1. Inleiding

Op 11 december 2013 is de derde Monitoring Commissie Corporate Governance Code (‘Monitoring Commissie’) ingesteld. Deze Commissie had als taakopdracht om de actualiteit en bruikbaarheid van de Nederlandse Corporate Governance Code (‘Code’) te bevorderen (

Op 7 september 2017 is met de publicatie van het aanwijzingsbesluit in het Staatsblad, de herziene Code wettelijk verankerd per 1 januari 2018. Nederlandse beursvennootschappen moeten daarom voor het eerst in 2018 rapporteren over de naleving van de herziene Code, dat gebeurt in het jaarverslag over het boekjaar 2017. Daarnaast dienen bepaalde OOB’s

Het onderzoek richt zich met name op de aspecten waaraan in de herziene Code extra aandacht is gevestigd:

- Langetermijnwaardecreatie, inclusief beloningsbeleid;

- Cultuur, inclusief diversiteit; en

- Risicobeheersing.

In paragraaf 2 gaan we in op de relevante wet- en regelgeving en de wijze waarop de herziene Code en de niet-financiële verklaring zijn verankerd in de Nederlandse wet. In paragraaf 3 beschrijven we de onderzoekspopulatie en in paragraaf 4 de resultaten van het onderzoek met een focus op de hiervoor genoemde aandachtsgebieden. In paragraaf 5 sluiten we af met de conclusies en slotbeschouwing.

2. Wet- en regelgeving

Zowel de Code als de niet-financiële verklaring zijn verankerd in de wet via artikel 2:391 lid 5 BW. Deze luidt als volgt:

Bij algemene maatregel van bestuur kunnen nadere voorschriften worden gesteld omtrent de inhoud van het bestuursverslag. Deze voorschriften kunnen in het bijzonder betrekking hebben op naleving van een in de algemene maatregel van bestuur aan te wijzen gedragscode en op de inhoud, de openbaarmaking en het accountantsonderzoek van een verklaring inzake corporate governance en een niet-financiële verklaring als bedoeld in richtlijn 2013/34/EU van het Europees Parlement en de Raad van 26 juni 2013 betreffende de jaarlijkse financiële overzichten, geconsolideerde financiële overzichten en aanverwante verslagen van bepaalde ondernemingsvormen, tot wijziging van richtlijn 2006/43/EG van het Europees Parlement en de Raad en tot intrekking van richtlijnen 78/660/EEG en 83/349/EEG van de Raad (PbEU 2013, L 182).

Op grond van dit wetsartikel dienen de rechtspersonen die binnen de reikwijdte van de Code en de EU-richtlijn vallen de daarin vereiste informatie te verschaffen.

EU Richtlijn 2014/95/EU is van toepassing op grote ondernemingen die OOB zijn en een personeelsbestand van 500 werknemers overschrijden. Die ondernemingen dienen dus een niet-financiële verklaring op te nemen.

De (herziene) Code is van toepassing op (

- alle vennootschappen met statutaire zetel in Nederland waarvan de aandelen of certificaten van aandelen zijn toegelaten tot de handel op een gereglementeerde markt of een daarmee vergelijkbaar systeem; en

- alle grote vennootschappen met statutaire zetel in Nederland (> € 500 miljoen balanswaarde) waarvan de aandelen of certificaten zijn toegelaten tot de handel op een multilaterale handelsfaciliteit of een daarmee vergelijkbaar systeem.

De invloedsfeer van de (herziene) Code is breder dan dit. Er zijn ook veel niet-beursgenoteerde organisaties die (elementen van) de Code vrijwillig toepassen, waarvan specifieke stakeholders naleving van de Code verlangen (zoals de overheid bij staatsdeelnemingen) of die vallen onder een sectorspecifieke code die is afgeleid van de Code, zoals binnen de publieke sector voorkomt (

De (herziene) Code bevat principes en best practice-bepalingen. De principes kunnen worden opgevat als breed gedragen algemene opvattingen over goede corporate governance en zijn vervolgens uitgewerkt in best practice-bepalingen. Deze laatste zijn een invulling van de algemene beginselen van goede corporate governance (

De Raad voor de jaarverslaggeving heeft een aantal relevante aspecten nader ingevuld in Richtlijn 400 ‘Bestuursverslag’, Richtlijn 405 ‘Verslag raad van commissarissen’, RJ-Uiting 2017-14: ‘Ontwerp-richtlijn met relevante aandachtspunten voor informatie over beloningsverhoudingen als bedoeld in de Nederlandse Corporate Governance Code (bpb 3.4.1. sub iv)’ en RJ-Uiting 2018-4: ‘Nadere guidance verslag raad van commissarissen op basis van de Nederlandse Corporate Governance Code’.

3. De onderzoekspopulatie

De onderzoekspopulatie voor dit onderzoek bestaat uit de Nederlandse beursvennootschappen uit de AEX en Midkap. Verwezen wordt naar de bijlage voor een overzicht van de onderzochte jaarverslagen.

Van de 50 ondernemingen die zijn opgenomen in de AEX en Midkap passen zeven ondernemingen een buitenlandse code toe waardoor zij niet zijn betrokken in het onderzoek naar de toepassing van de Nederlandse Corporate Goverance Code. Het betreft Arcelor Mittal (Luxemburgse code), Galapagos (Belgische code), Royal Dutch Shell (code Verenigd Koninkrijk), Unibail Rodamco (Franse code), Air France-KLM (Franse code), Aperam (Luxemburgse code) en WDP (Belgische code). Eén onderneming heeft een gebroken boekjaar (30 juni), deze onderneming hoefde formeel nog niet aan de gewijzigde code te voldoen, maar is wel meegenomen in de onderzoeksresultaten.

4. Resultaten empirisch onderzoek

4.1 Toepassing van de Code – pas toe of leg uit

De (herziene) Code werkt volgens het ‘pas toe of leg uit principe’. Dit biedt vennootschappen de ruimte om de principes en bepalingen in de herziene Code waar dit passend is toe te passen, maar in voorkomende gevallen eventuele afwijkingen van de principes en bepalingen goed uit te leggen (

Uit tabel

Toepassing van de best practice-bepalingen in de herziene Code.

| AEX | Midkap | Totaal | ||||

| n | % | n | % | n | % | |

| Buitenlandse code | 4 | 16 | 3 | 12 | 7 | 14 |

| Nederlandse Code en geen afwijkingen | 9 | 36 | 1 | 4 | 10 | 20 |

| Nederlandse Code en afwijkingen | 12 | 48 | 21 | 84 | 33 | 66 |

| Totaal | 25 | 100 | 25 | 100 | 50 | 100 |

In figuur

Best practice toepassing van de herziene Code. Fugro, Annual report 2017, pp. 65, 66.

|

Compliance with the Code in 2017 Fugro applies the principles and best practices of the Code, except for the following and for the reasons set out below. A full overview (‘comply or explain’-report) of Fugro’s compliance with the Code in 2017 is posted on Fugro’s website, as are the rules governing the internal proceedings of the Board of Management and of the Supervisory Board (including its three committees). Principle 4.4 Maintaining its role as independent service provider is crucial for Fugro (see ‘Protective measures’ on page 68 for further explanation). One of the ways to safeguard this independence is share certification. Although the Code provides that the certification structure is not meant as a protective measure, Fugro has chosen, in the interest of its clients to also view the certification structure as part of its protective measures. When carrying out assignments Fugro often receives or can have access to extremely confidential information. Fugro can only perform its assignments if it can safeguard the confidential nature of such information towards its clients. Furthermore, it is strategically extremely important for Fugro that it is able to maintain its position as an independent service provider and to deter influences in conflict with these interests which might affect the independent position or the continuity and identity of Fugro and its group companies. At this moment, Fugro does not intend to change this. The second reason for the certification structure is the prevention of possible harmful effects as a result of absenteeism in the shareholders’ meetings of Fugro. Fugro considers it not to be in the interest of its stakeholders in general that through absenteeism an accidental majority can, based only on its own interest, force through its opinion. Preventing this, ties in with this Principle 4.4. |

4.2 Langetermijnwaardecreatie en meewegen van belangen

Een belangrijke wijziging in de herziene Code is het centraal stellen van langetermijnwaardecreatie (zie onder andere

Principe 1.1 van de herziene Code luidt als volgt:

“Het bestuur is verantwoordelijk voor de continuïteit van de vennootschap en de met haar verbonden onderneming. Het bestuur richt zich op de lange termijn waardecreatie van de vennootschap en de met haar verbonden onderneming en weegt daartoe de in aanmerking komende belangen van de stakeholders. De raad van commissarissen houdt toezicht op het bestuur terzake.”

De herziene Code schrijft niet voor hoe organisaties invulling moeten geven aan langetermijnwaardecreatie en hoe zij daar een bijpassende strategie voor moet formuleren. Dit zal van organisatie tot organisatie verschillen en is de verantwoordelijkheid van het bestuur, onder toezicht van de raad van commissarissen. Het begrip ‘waarde’ ziet daarbij niet alleen op winst of op direct in geld uit te drukken grootheden, maar ook op aspecten als mensenrechten en invloeden op milieu. In algemene zin kan de waardecreatie worden gezien als de mate waarin aan de behoeften van stakeholders wordt voldaan. Ten behoeve van de duurzaamheid van de organisatie en haar bedrijfsmodel is het van belang dat zij voldoet aan de behoeften en verwachtingen van stakeholders, waarbij ook erkend moet worden dat niet altijd aan de behoeften van alle stakeholders kan worden voldaan aangezien deze soms tegenstrijdig kunnen zijn (zie ook hierna).

Principe 1.1.4. vereist dat het bestuur in het bestuursverslag een toelichting geeft op zijn visie op langetermijnwaardecreatie en op de strategie ter realisatie daarvan en toelicht op welke wijze in het afgelopen boekjaar daaraan is bijgedragen. Daarbij wordt zowel van de korte- als langetermijnontwikkelingen verslag gedaan.

In tabel

Uit tabel

Informatie over langetermijnwaardecreatie en bredere stakeholdersbelangen.

|

AEX (n = 21) |

Midkap (n = 22) |

Totaal (n = 43) |

||||

| n | % | n | % | n | % | |

| Beschrijving langetermijnwaardecreatie opgenomen | 21 | 100 | 21 | 95 | 42 | 98 |

| Belangrijkste stakeholders beschreven | 18 | 86 | 20 | 91 | 38 | 88 |

| Stakeholderdialoog benoemd | 19 | 90 | 19 | 86 | 38 | 88 |

| Belangen van de belangrijkste stakeholders beschreven | 14 | 67 | 17 | 77 | 31 | 72 |

| Materialiteitsmatrix opgenomen | 13 | 62 | 13 | 59 | 26 | 60 |

Het jaarverslag van Corbion bevat een goede beschrijving en grafische weergave van het waardecreatieproces. Een deel van die beschrijving is hierna in figuur

Het jaarverslag van Royal BAM nv bevat een goed voorbeeld van een materialiteitsmatrix (zie figuur

In principe 1.1.1. wordt aangegeven dat bij het vormgeven van de strategie, als uitwerking van de visie op langetermijnwaardecreatie, in ieder geval aandacht besteed moet worden aan andere relevante aspecten van ondernemen, zoals milieu, sociale en personeelsaangelegenheden, de keten waarin de onderneming opereert, eerbiediging van mensenrechten en bestrijding van corruptie en omkoping. Dit sluit aan bij de niet-financiële verklaring zoals die is vereist op basis van de EU-Richtlijn. Deze niet-financiële verklaring richt zich op milieu-, sociale en personeelsaangelegenheden (waaronder diversiteit), eerbiediging van mensenrechten en bestrijding van corruptie en omkoping en vereist (

- Een beschrijving van het bedrijfsmodel van de onderneming;

- Informatie over het beleid en de resultaten ten aanzien van de genoemde onderwerpen;

- De risico’s met betrekking tot deze onderwerpen en hoe de rechtspersoon deze risico’s beheert; en

- Relevante niet-financiële prestatie-indicatoren.

In tabel

Uit tabel

Informatie over beleid en resultaten ten aanzien van niet-financiële aspecten.

|

AEX (n = 21) |

Midkap (n = 22) |

Totaal (n = 43) |

||||

| n | % | n | % | n | % | |

| Milieuaspecten | ||||||

| Beleid | 21 | 100 | 22 | 100 | 43 | 100 |

| Resultaten | 20 | 95 | 20 | 91 | 40 | 93 |

| Sociale en personeelsaangelegenheden | ||||||

| Beleid | 21 | 100 | 22 | 100 | 43 | 100 |

| Resultaten | 20 | 95 | 20 | 91 | 40 | 93 |

| De keten waarin de onderneming opereert | ||||||

| Beleid | 21 | 100 | 20 | 91 | 41 | 95 |

| Resultaten | 16 | 76 | 19 | 86 | 35 | 81 |

| Eerbiediging van mensenrechten | ||||||

| Beleid | 21 | 100 | 20 | 91 | 41 | 95 |

| Resultaten | 12 | 57 | 10 | 45 | 22 | 51 |

| Bestrijding van corruptie en omkoping | ||||||

| Beleid | 21 | 100 | 19 | 86 | 40 | 93 |

| Resultaten | 7 | 33 | 8 | 36 | 15 | 35 |

Hoofdstuk 3 van de herziene Code gaat over beloningen. De herziene Code geeft geen normatieve aanwijzingen over de hoogte of opbouw van beloningen, maar in principe 3.1 wordt aangegeven dat het beloningsbeleid voor bestuurders duidelijk en begrijpelijk moet zijn, gericht op langetermijnwaardecreatie en rekening moet houden met de interne beloningsverhoudingen binnen de onderneming. Het beloningsbeleid zet bestuurders niet aan tot gedrag in hun eigenbelang noch tot het nemen van risico’s die niet passen binnen de geformuleerde strategie en de vastgestelde risicobereidheid.

Verantwoording over de uitvoering van het beloningsbeleid wordt afgelegd in het remuneratierapport van de raad van commissarissen. Hierin moet onder andere worden uitgelegd hoe de uitvoering van het beloningsbeleid bijdraagt aan langetermijnwaardecreatie en specifiek hoe eventuele variabele beloningen daaraan bijdragen. Nieuw is daarnaast de bepaling dat verslag gedaan moet worden van de beloningsverhoudingen binnen een organisatie. Aandeelhouders en andere stakeholders kunnen op grond van de gerapporteerde informatie kritische vragen stellen over het beloningsbeleid en dat is in de praktijk ook een aantal malen gebeurd.

Hoe een organisatie inzicht moet verschaffen in de beloningsverhoudingen is niet voorgeschreven. Om de aandachtspunten daarbij te duiden heeft de Raad voor de jaarverslaggeving RJ-Uiting 2017-14 ‘Ontwerp-richtlijn met relevante aandachtspunten voor informatie over beloningsverhoudingen als bedoeld in de Nederlandse Corporate Governance Code (bpb 3.4.1. sub iv)’ (

Uit tabel

Figuur

Best practice beschrijving relatie beloningsbeleid en langetermijnwaardecreatie. Royal DSM, Integrated Annual report 2017, pp. 125-129.

|

Remuneration policy The remuneration policy reflects a balance between the interests of DSM’s main stakeholders as well as a balance between the company’s short-term and long-term strategy. As a result, the structure of the remuneration package for the Managing Board is designed to balance short-term operational performance with the medium- and long-term objective of creating sustainable value within the company, while taking into account the interests of its stakeholders. DSM sets a clear strategic direction and executes this with agility. DSM strives for high financial performance, as well as in the field of sustainability and aims to maintain a good balance between economic gain, respect for people and concern for the environment, in line with the DSM values and business principles as reflected in the DSM Code of Business Conduct. (…..) No adjustments to the remuneration policy for the Managing Board in 2017 There were no adjustments to DSM’s remuneration policy in 2017. The policy was last adjusted in 2013. The approved adjustments at that time did not change the overall remuneration model for the Managing Board. This model is based on providing fair compensation approaching the median, and consists of a base salary and a well-balanced mix of Short-Term and Long-Term Incentives. Both the Short-Term Incentive (STI) and the Long-Term Incentive (LTI) consist of two equal parts, one of which is linked to financial targets and the other to sustainability plus – for STI only – individual targets. The policy will be reviewed again in 2018, to be presented at the Annual General Meeting of Shareholders in 2019. (…..) The following shared measures linked to sustainability are applicable for the STI: - Brighter Living Solutions (BLS): percentage of running business that meets ECO+ and People+ criteria - Employee Engagement Index: related to the High Performance Norm in industry - Safety Performance: defined as Frequency Index for Recordable Injuries. Definitions of these elements can be found in ‘Explanation of concepts and ratios’ on page 240 and ‘People’ on page 34. In addition to shared sustainability targets (15%), a limited number of individual non-financial targets (10%) will apply. (…..) The following four performance measures are applicable in equal measure for the calculation of the vesting of LTI performance shares: - Relative Total Shareholder Return (TSR) performance versus a peer group - Return on Capital Employed (ROCE) growth - Energy Efficiency Improvement (EEI) - Greenhouse-gas Emissions (GHGE) Efficiency Improvement |

Informatie over beloningen.

|

AEX (n = 21) |

Midkap (n = 22) |

Totaal (n = 43) |

||||

| n | % | n | % | n | % | |

| Uiteenzetting bijdrage beloningsbeleid aan langetermijnwaardecreatie | 19 | 90 | 17 | 77 | 36 | 84 |

| Uiteenzetting bijdrage van de aan bestuurders verstrekte variabele beloning aan langetermijnwaardecreatie | 11* | 52 | 14 | 64 | 25* | 58 |

| Opname informatie over de pay-ratio | 21 | 100 | 19 | 86 | 40 | 93 |

| Door middel van verhouding tussen beloning: | ||||||

| Bestbetaalde bestuurder en gemiddelde/mediaan alle werknemers | 16 | 76 | 13 | 59 | 29 | 67 |

| Bestbetaalde bestuurder en gemiddelde/mediaan specifieke groep werknemers | 3 | 14 | 1 | 5 | 4 | 9 |

| Gemiddelde/mediaan bestuurders en gemiddelde/mediaan alle werknemers | 4 | 19 | 3 | 14 | 7 | 16 |

| Gemiddelde/mediaan bestuurders en gemiddelde/mediaan specifieke groep werknemers | 7 | 33 | 3 | 14 | 10 | 23 |

4.3 Aandacht voor cultuur

Het bestuur is verantwoordelijk voor het vormgeven van een cultuur die is gericht op langetermijnwaardecreatie van de vennootschap en de met haar verbonden onderneming (herziene Code, principe 2.5).

Door een cultuur die het gewenste gedrag, gericht op langetermijnwaardecreatie, en integer handelen stimuleert en daarbij behorende waarden uitdraagt, in te bedden in de onderneming en te onderhouden, wordt richting geboden bij het nemen van dagelijkse beslissingen en het bewaken van integer handelen door mensen in alle lagen van de onderneming. De herziene Code adresseert cultuur, maar schrijft net als bij langetermijnwaardecreatie niet voor wat cultuur precies is of zou moeten zijn. Baarsma (

Op grond van principe 2.5.4 van de herziene Code geeft het bestuur in het bestuursverslag een toelichting op de waarden en de wijze waarop deze worden ingebed in de organisatie. In tabel

Informatie over cultuur en waarden.

|

AEX (n = 21) |

Midkap (n = 22) |

Totaal (n = 43) |

||||

| n | % | n | % | n | % | |

| Definitie van cultuur in de organisatie beschreven | 11 | 52 | 16 | 73 | 27 | 63 |

| Waarden van de organisatie beschreven | 18 | 86 | 19 | 86 | 37 | 86 |

| Integraliteit van cultuur met andere indicatoren weergegeven | 11 | 52 | 12 | 55 | 23 | 53 |

| Wijze waarop waarden zijn ingebed in de organisatie beschreven | 14 | 67 | 15 | 68 | 29 | 67 |

| Werking en naleving gedragscode beschreven | 17 | 81 | 14 | 64 | 31 | 72 |

De meeste onderzochte ondernemingen refereren aan de cultuur en/of waarden van de organisatie. Niet alle ondernemingen beschrijven echter concreet wat de cultuur en/of waarden zijn van de organisatie c.q. die de organisatie nastreeft. In 63% van de onderzochte bestuursverslagen is een definitie van de organisatiecultuur opgenomen en in 86% van de onderzochte bestuursverslagen zijn de waarden van de organisatie beschreven. Van de onderzochte ondernemingen beschrijft 67% hoe de waarden zijn ingebed in de organisatie en 72% beschrijft de naleving van een interne gedragscode. Via een gedragscode geven ondernemingen richting aan belangrijke waarden van de organisatie. Bij een iets lager percentage van de ondernemingen (53%) blijkt uit het jaarverslag ook hoe in het jaarverslag gerapporteerde indicatoren samenhangen met relevante aspecten van de (gewenste) cultuur van de organisatie.

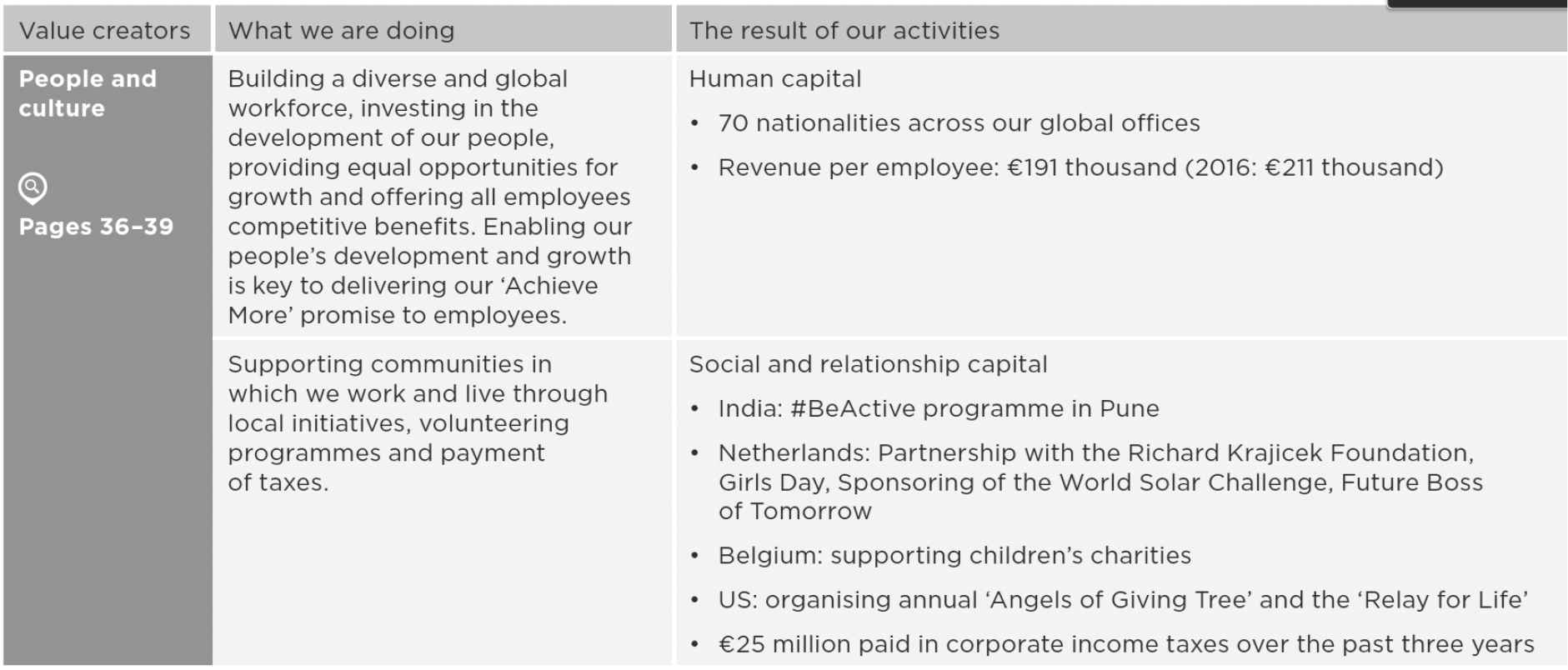

In het in figuur

Best practice beschrijving waarden en cultuur. TomTom, Annual report 2017, pp. 14-15, 36-37.

| Pagina 14-15: TomTom’s people and culture underpin our strategy. Without our talents, we cannot make a difference. To continuously build TomTom’s future success and to contribute to an improved world, we foster a culture of entrepreneurialism, integrity and inclusion. These TomTom values are embedded in our Code of Conduct, policies and procedures, and everything we do in our daily activities. The infographic in the subsequent page provides an overview of our value creators which TomTom considers in the fulfilment of its ambitions and execution of its strategy. All value creators aim to create the most relevant and beneficial impact possible for all our stakeholders: our employees, shareholders, customers and society, including the environment we live in. |

|

| Pagina 36-37: “OUR COMPANY VALUES: ENTREPRENEURIALISM, INTEGRITY AND INCLUSION” CELEBRATING CULTURE Culture is cultivated through communication. In 2017, we increased our efforts to drive communication across our intranet platform and internal social sharing channel, Yammer. The two provide a combination of employee-generated and business-driven content that bridges our global workforce, while providing a space for employees to voice their opinions, share their thoughts and be recognised. Culture is part and parcel of each of our unique employees. Employees are stimulated to strengthen engagement across internal channels by the sharing of stories, ideas, projects and accomplishments both via our intranet and Yammer. Internal awareness campaigns as well as employee events like our annual Hackathon, were livestreamed on Yammer and we continuously published diverse content to share employees’ stories – both personal and professional. (….) PROMOTING A LEARNING CULTURE Enabling learning, development and growth is key to our ‘Achieve More’ promise. Our Learning & Development offerings provide our employees with effective ways to accelerate their knowledge and skills. In 2017, we offered various online and offline events, webinars, classroom courses and external presentations that employees can choose from to tailor their development. We saw a successful adoption rate of LinkedIn™ Learning licenses, with a total of 2,692 hours – nearly a full year of working days – viewed by employees since the first of the year. Time was primarily spent on five new learning paths created to drive development in alignment with our five leadership pillars. (…..) |

Een aspect dat gerelateerd is aan de cultuur in een organisatie is diversiteit. Op grond van bepalingen 2.1.5 en 2.1.6 (overigens door de Monitoring Commissie niet gekoppeld aan het aspect cultuur, maar opgenomen in het hoofdstuk over effectief bestuur en toezicht) van de herziene Code stelt de raad van commissarissen een diversiteitsbeleid op voor de samenstelling van het bestuur, de raad van commissarissen en, indien aanwezig, het executive committee. In het beleid wordt ingegaan op de concrete doelstellingen ten aanzien van diversiteit en de voor de vennootschap relevante aspecten van diversiteit. In de corporate governance-verklaring worden het diversiteitsbeleid en de uitvoering daarvan toegelicht. Deze vereisten sluiten aan bij de in de Nederlandse wet geïmplementeerde vereisten op basis van richtlijn 2014/95/EU. Daarnaast gold reeds een wettelijk streefcijfer (30%) voor een evenwichtige zetelverdeling tussen mannen en vrouwen in bestuur en raad van commissarissen en vereiste toelichting in het bestuursverslag indien dit niet wordt gerealiseerd.

Diversiteitsbeleid in het licht van de beïnvloeding van cultuur en gedrag gaat echter verder dan een vraagstuk over de man-vrouwverhouding in het bestuur. Ook andere vormen van diversiteit en op andere niveaus in de organisaties zijn in dat kader van belang.

Uit tabel

Informatie over doelstellingen en resultaten ten aanzien van diversiteit.

| AEX (n = 21) |

Midkap (n = 22) |

Totaal (n = 43) |

||||

|---|---|---|---|---|---|---|

| Vormen van diversiteit waarover doelstellingen worden gerapporteerd | n | % | n | % | n | % |

| Man-vrouwdiversiteit | 21 | 100 | 21 | 95 | 42 | 95 |

| Etnische diversiteit | 10 | 48 | 3 | 14 | 13 | 30 |

| Mensen met een arbeidshandicap | 0 | 0 | 1 | 5 | 1 | 2 |

| Andere vormen van diversiteit | 8 | 38 | 12 | 55 | 24 | 47 |

| Niveau waarop doelstellingen worden gerapporteerd | n | % | n | % | n | % |

| Raad van bestuur en raad van commissarissen | 18 | 86 | 17 | 77 | 35 | 81 |

| Hoger management | 14 | 67 | 9 | 41 | 23 | 53 |

| Gehele organisatie | 12 | 57 | 10 | 45 | 22 | 51 |

| Vormen van diversiteit waarover resultaten worden gerapporteerd | ||||||

| Man-vrouwdiversiteit | 21 | 100 | 22 | 100 | 43 | 100 |

| Etnische diversiteit | 6 | 29 | 6 | 27 | 12 | 28 |

| Mensen met een arbeidshandicap | 3 | 14 | 0 | 0 | 3 | 7 |

| Andere vormen van diversiteit | 2 | 10 | 11 | 50 | 13 | 30 |

| Niveau waarop resultaten worden gerapporteerd | ||||||

| Raad van bestuur en raad van commissarissen | 20 | 95 | 18 | 82 | 38 | 88 |

| Hoger management | 14 | 67 | 10 | 45 | 24 | 56 |

| Gehele organisatie | 16 | 76 | 20 | 91 | 36 | 84 |

4.4 Risicobeheer

Ondernemerschap is het realiseren van kansen door op een bewuste wijze risico’s te nemen. Een adequaat risicobeheersingssysteem is hiervoor onmisbaar.

In de herziene Code is uiteengezet wat van vennootschappen wordt verwacht op het gebied van risicomanagement en op welke wijze zij daarover verantwoording afleggen. Op grond van principe 1.4 legt het bestuur verantwoording af over de effectiviteit van de opzet en de werking van de interne risicobeheersings- en controlesystemen. Hierbij besteedt ze aandacht aan (1.4.2):

- de uitvoering van het risicobeoordeling en beschrijft ze de voornaamste risico’s waarvoor de vennootschap zich geplaatst ziet in relatie tot haar risicobereidheid. Hierbij kan gedacht worden aan strategische, operationele, compliance- en verslaggevingsrisico’s;

- de opzet en werking van de interne risicobeheersings- en controlesystemen over het afgelopen boekjaar;

- eventuele belangrijke tekortkomingen in de interne risicobeheersings- en controlesystemen die in het boekjaar zijn geconstateerd, welke eventuele significante wijzigingen in die systemen zijn aangebracht, welke eventuele belangrijke verbeteringen van die systemen zijn voorzien en dat deze onderwerpen besproken zijn met de auditcommissie en de raad van commissarissen; en

- de gevoeligheid van de resultaten van de vennootschap voor materiële wijzigingen in externe omstandigheden.

De herziene Code geeft aan dat in het bestuursverslag een beschrijving wordt gegeven van de voornaamste risico’s gerelateerd aan de strategie van de vennootschap. Dat betekent dat het niet gaat om het opnemen van een uitputtende uiteenzetting van alle mogelijke risico’s en onzekerheden (zie ook RJ 400.110a). In principe 1.1.1 wordt daarnaast aangegeven dat bij het vormgeven van de strategie niet alleen aandacht wordt gegeven aan risico’s, maar ook aan kansen.

Uit tabel

Informatie over risico’s en kansen.

|

AEX (n = 21) |

Midkap (n = 22) |

Totaal (n = 43) |

||||

| n | % | n | % | n | % | |

| Uitvoering risicobeoordeling beschreven | 21 | 100 | 22 | 100 | 43 | 100 |

| Informatie opgenomen over: | ||||||

| strategische risico’s | 19 | 90 | 22 | 100 | 41 | 95 |

| operationele risico’s | 21 | 100 | 22 | 100 | 43 | 100 |

| compliance risico’s | 19 | 90 | 22 | 100 | 41 | 95 |

| verslaggevingsrisico’s | 9 | 43 | 16 | 73 | 25 | 58 |

| Inzicht gegeven in de kans dat een risico materialiseert | 2 | 10 | 6 | 27 | 8 | 19 |

| Inzicht gegeven in de verwachte impact als een risico materialiseert | 5 | 24 | 7 | 32 | 12 | 28 |

| Onderscheid gemaakt in belangrijke en overige risico’s | 10 | 48 | 4 | 18 | 14 | 33 |

| Informatie opgenomen over kansen | 17 | 81 | 19 | 86 | 36 | 84 |

| Opzet en werking systeem van risicobeheersing beschreven | 21 | 100 | 22 | 100 | 43 | 100 |

| Belangrijke tekortkomingen gerapporteerd | 2 | 10 | 0 | 0 | 2 | 5 |

| Belangrijke wijzigingen beschreven | 5 | 24 | 4 | 18 | 9 | 21 |

In figuur

Best practice beschrijving risicobeheersing. Vopak, Annual report 2017, p. 120. (NB: de tabellen waarnaar in de toelichting van Vopak wordt verwezen zijn in deze figuur niet opgenomen)

Een beschrijving van tekortkomingen of wijzigingen wordt maar in een beperkt aantal gevallen (5% respectievelijk 21%) gegeven. In figuur

Best practice beschrijving tekortkomingen en geplande verbeteringen in risicobeheersing. ABN Amro Group, Annual report 2017, pp. 72-73.

| Not being compliant with new, or new views on, laws and regulations may lead to reputational damage or fines or endanger our long-term goals. Ensuring compliance with regulatory requirements can consume a substantial part of our resources, and also requires robust risk governance. A large number of staff and a high amount of budget have been made available for regulatory change initiative (such as MiFID II, GDPR, PSD2 and IFRS 9) and for strenghtening our risk governance. There are currently concerns within the Executive Board regarding our compliance with MiFID II requirements at the start of 2018. The Executive Board has identified and agreed upon the following areas of improvement and these are being actively managed by senior management: |

Best practice toekomstbestendigheidsparagraaf. Unilever, Annual report 2017, p. 27.

| VIABILITY STATEMENT The activities of Unilever, together with the factors likely to affect its future development, performance, the financial position of Unilever, its cash flows, liquidity position and borrowing facilities are described on pages 1 to 25. In addition, we describe in notes 15 to 18 on pages 115 to 130 Unilever’s objectives, policies and processes for managing its capital, its financial risk management objectives, details of its financial instruments and hedging activities and its exposures to credit and liquidity risk. ASSESSMENT In order to report on the long-term viability of Unilever, the Directors carried out a robust assessment of the principal risks facing Unilever, including those that would threaten its business model, future performance, solvency or liquidity. This assessment included reviewing and understanding the mitigation factors in respect of each of those risks. The risks and mitigating factors are summarised on pages 28 to 31. The viability assessment has two parts:

A three-year period is considered appropriate for this assessment because it is the period covered by Unilever’s ongoing strategic planning; and it enables a high level of confidence in assessing viability, even in extreme adverse events, due to a number of factors such as:

On the basis described above, the Directors have a reasonable expectation that Unilever will be able to continue in operation and meet its liabilities as they fall due over the three-year period of their assessment. |

Nieuw ten opzichte van de Code 2008 is dat het bestuur bij de verantwoording over risicobeheersing ook vooruitblikt door aan te geven welke materiële risico’s van invloed kunnen zijn op de continuïteit van de vennootschap. In het licht van het overkoepelende thema van de herziene Code, langetermijnwaardecreatie, is het opvallend dat de Monitoring Commissie hier heeft gekozen voor informatieverschaffing over de materiële risico’s en onzekerheden die relevant zijn ter zake van de verwachting van de continuïteit van de vennootschap voor een periode van twaalf maanden na opstelling van het verslag. In het licht van langetermijnwaardecreatie zou het ook hier niet hebben misstaan om, naast informatieverschaffing voor die periode, ook informatie te verlangen over continuïteit op langere termijn, vergelijkbaar met het in het Verenigd Koninkrijk (op basis van de Corporate Governance Code die daar van toepassing is) ingevoerde viability statement (zie ook

In de jaarverslagen over 2017 is een dergelijke toekomstbestendigheidsparagraaf echter alleen opgenomen door RELX en Unilever, ingegeven door de vereisten in het Verenigd Koninkrijk.

5. Conclusies en slotbeschouwing

In de jaarverslaggeving over het boekjaar 2017 hebben Nederlandse beursgenoteerde onderneming voor het eerst invulling gegeven aan de vereisten van de herziene Corporate Governance Code.

De resultaten van het onderzoek laten zien dat de Nederlandse ondernemingen zich rekenschap hebben gegeven van de herziene Code en dat alle of nagenoeg alle ondernemingen informatie hebben opgenomen over aspecten als de langetermijnwaardecreatie, het beleid ten aanzien van de in de herziene Code benoemde niet-financiële aspecten, de bijdrage van het beloningsbeleid aan langetermijnwaardecreatie, de pay-ratio, de waarden van de organisatie, doelstellingen en resultaten ten aanzien van man-vrouw diversiteit (op bestuursniveau), de uitvoering van de risicobeoordeling en de opzet en werking van het systeem van risicobeheersing. De inhoud en diepgang van die informatie is echter wisselend en het niveau van de toelichtingen kan nog toenemen in de komende jaren, bijvoorbeeld door te leren van best practices.

Als we een niveau dieper kijken dan zien we bijvoorbeeld dat ondernemingen nog worstelen met het geven van concrete invulling aan en informatie over:

- behaalde resultaten ten aanzien van niet-financiële aspecten;

- inbedding van cultuur en waarden in de organisatie en daarbij behorende indicatoren;

- doelstellingen en resultaten ten aanzien van andere vormen van diversiteit dan de man-vrouwverhouding op bestuursniveau;

- tekortkomingen, verbeterpunten (geplande verbeteringen) en doorgevoerde verbeteringen in de interne risicobeheersing;

- prioritering van geïdentificeerde risico’s op basis van kans en impact.

Naar onze mening zouden de Nederlandse ondernemingen in 2018 daarnaast een belangrijke stap kunnen zetten in het geven van inhoud aan de ‘geest’ van de herziene Code door de volgende zaken een plaats te geven in hun interne processen en hierover informatie te verschaffen in het bestuursverslag:

- opname van een materialiteitsmatrix die de uitkomsten van de stakeholdersdialoog weergeeft;

- opname van een helder overzicht waaruit het belang van de geïdentificeerde risico’s blijkt aan de hand van indicatie van kans en impact;

- opname van een ‘toekomstbestendigheidsparagraaf’ waarin ondernemingen een analyse opnemen van de risico’s en mitigerende maatregelen alsmede een conclusie ten aanzien van continuïteit op langere termijn.

Prof. dr. A.J. Brouwer RA is partner bij PwC en hoogleraar aan de Vrije Universiteit Amsterdam.

Drs. J. Janssen RC is partner bij PwC.

J. Scheffe RA RO CIA is beleidsmedewerker bij de NBA.

Noot

Organisaties van Openbaar Belang zoals beursfondsen, banken en verzekeringsmaatschappijen.

Literatuur

- Van Daelen MMA (2013) Een format voor de openbaarmaking van risico-informatie. Maandblad voor Accountancy en Bedrijfseconomie 87(7/8): 316–324.

- Van Daelen MMA, De Groot JI (2014) Risicoverslaggeving in het directieverslag in beweging. Maandblad voor Accountancy en Bedrijfseconomie 88(12): 543–555.

- Eumedion (2012) Eumedion spearheads letter 2013. 9 oktober 2012. Den Haag. http://www.eumedion.nl/en/public/knowledgenetwork/speerheadsletter/2013_spearheads_letter.pdf

- Financial Reporting Council (2014) Guidance on Risk Management, Internal Control and Related Financial and Business Reporting. https://www.frc.org.uk/getattachment/d672c107-b1fb-4051-84b0-f5b83a1b93f6/Guidance-on-Risk-Management-Internal-Control-and-Related-Reporting.pdf

- GRI (Global Reporting Initiative) (2016) GRI 101: Foundation 2016. https://www.globalreporting.org/standards/media/1036/gri-101-foundation-2016.pdf

- Grondhuis MSM, De Kluiver H-J (2017) De ontwikkeling van de Corporate Governance Code en zijn juridische betekenis. Maandblad voor Accountancy en Bedrijfseconomie, 91(5/6): 126–136. https://doi.org/10.5117/mab.91.24032

- Koninklijk Nederlands Instituut van Registeraccountants (2010) Onderzoek naar de risicoparagraaf in jaarverslagen 2009 van Nederlandse Beursfondsen. https://www.iia.nl/SiteFiles/readfile.pdf

- Van Leeuwen OC, Wallage P (2017) Corporate Governance: the way forward. Maandblad voor Accountancy en Bedrijfseconomie 91(5/6): 122–123. https://doi.org/10.5117/mab.91.24030

- Van Manen JA (2017) De Corporate Governance Code 2016. Maandblad voor Accountancy en Bedrijfseconomie 91(5/6): 124–125. https://doi.org/10.5117/mab.91.24031

- Mertens GMH, Blij IHC (2008) Inzicht in onzekerheid. Onderzoek naar de risicoparagrafen in de jaarverslagen 2007 van beursfondsen. Heerlen. https://www.eumedion.nl/nl/public/kennisbank/publicaties/2008_inzicht_in_onzekerheid.pdf

- Minister van Veiligheid en Justitie (2017a) Besluit van 14 maart 2017, houdende regels ter uitvoering van richtlijn 2014/95/EU van het Europees Parlement en van de Raad van 22 oktober 2014 tot wijziging van richtlijn 2013/34/EU met betrekking tot de bekendmaking van niet-financiële informatie en informatie inzake diversiteit door bepaalde grote ondernemingen en groepen (PbEU 2014, L 330) (Besluit bekendmaking niet-financiële informatie). Staatsblad van het Koninkrijk der Nederlanden. http://wetten.overheid.nl/BWBR0039355/2017-03-24

- Minister van Veiligheid en Justitie (2017b) Besluit van 29 augustus 2017 tot wijziging van het Besluit van 23 december 2004 tot vaststelling van nadere voorschriften omtrent de inhoud van het jaarverslag (Stb. 747). Staatsblad van het Koninkrijk der Nederlanden. https://zoek.officielebekendmakingen.nl/stb-2017-332.html

- Monitoring Commissie Corporate Governance Code (2016) De Nederlandse Corporate Governance Code. https://www.mccg.nl/?page=5178

- Monitoring Commissie Corporate Governance Code (2017) Slotdocument. https://www.mccg.nl/nieuws/5794/Slotdocument-Commissie-Van-Manen

- PwC (2017) In gesprek met stakeholder Barbara Baarsma. Spotlight – Vaktechnisch bulletin van PwC Accountants, 24(1): 7–11. https://www.pwc.nl/nl/spotlight/assets/documents/2017/spotlight-2017-uitgave-1.pdf

- Raad voor de jaarverslaggeving (2017) RJ-Uiting 2017-14: ‘Ontwerp-richtlijn met relevante aandachtspunten voor informatie over beloningsverhoudingen als bedoeld in de Nederlandse Corporate Governance Code (bpb 3.4.1. sub iv)’ https://www.rjnet.nl/globalassets/rj-uitingen/2017/rj-uiting-2017-14-ontwerp-richtlijn-met-relevante-aandachtspunten-voor-informatie-over-beloningsverhoudingen-als-bedoeld-in-de-nederlandse-corporate-governance-code.pdf

- Raad voor de Jaarverslaggeving (2018) RJ-Uiting 2018-4: ‘Nadere guidance verslag raad van commissarissen op basis van de Nederlandse Corporate Governance Code’. https://www.rjnet.nl/globalassets/rj-uitingen/2018/rj-uiting-2018-4-nadere-guidance-verslag-raad-van-commissarissen-op-basis-van-de-nederlandse-corporate-governance-code.pdf

- De Ridder WP, Steggink J (2009) Verantwoording over risicobeheersing - Wat willen aandeelhouders, banken en ondernemingsraden weten? Maandblad voor Accountancy en Bedrijfseconomie, 83(7/8): 247–253.

- Stuurgroep Publiek Belang (2018) Relevanter, niet riskanter - Green paper Organisatiecontinuïteit. https://www.nba.nl/globalassets/projecten/in-het-publiek-belang/green-paper-organisatiecontinuiteit/2018029_nba-sgpb_greenpaper-continuiteit-04.pdf

Bijlage: Lijst van onderzochte ondernemingen

| AEX Index | Midkap index | ||

| 1 | ABN-AMRO Group | 26 | Air France-KLM (*) |

| 2 | AEGON | 27 | AMG Advanced Metallurgical |

| 3 | Ahold Delhaize | 28 | Aperam (*) |

| 4 | Akzo Nobel | 29 | Arcadis |

| 5 | Alberts Industries | 30 | ASM International |

| 6 | Altice A | 31 | Koninklijke BAM Groep |

| 7 | Arcelor Mittal (*) | 32 | BESI |

| 8 | ASML Holding | 33 | Koninklijke Boskalis Westminster |

| 9 | ASR Nederland | 34 | Corbion |

| 10 | DSM | 35 | Eurocommercial Properties |

| 11 | Galapagos (*) | 36 | Flow Traders |

| 12 | Gemalto | 37 | Fugro |

| 13 | Heineken | 38 | Grand Vision |

| 14 | ING N.V | 39 | IMCD Group |

| 15 | KPN | 40 | Intertrust |

| 16 | NN Group | 41 | OCI |

| 17 | Philips | 42 | PostNL |

| 18 | Randstad | 43 | SBM Offshore |

| 19 | RELX Group | 44 | Sligro Food Group |

| 20 | Royal Dutch Shell (*) | 45 | Takeaway.com |

| 21 | Royal Vopak | 46 | TKH Group |

| 22 | Signify Group | 47 | TomTom |

| 23 | Unibail Rodamco (*) | 48 | WDP (*) |

| 24 | Unilever | 49 | Wereldhave |

| 25 | Wolters Kluwer | 50 | Royal Wessanen N.V. |