|

Corresponding author: Maarten Pronk ( maarten.pronk@nl.ey.com ) Academic editor: Chris D. Knoops

© 2019 Katja Van der Kuij-Groenberg, Maarten Pronk.

This is an open access article distributed under the terms of the Creative Commons Attribution License (CC BY-NC-ND 4.0), which permits to copy and distribute the article for non-commercial purposes, provided that the article is not altered or modified and the original author and source are credited.

Citation:

Van der Kuij-Groenberg K, Pronk M (2019) Impact van IFRS 15. Maandblad Voor Accountancy en Bedrijfseconomie 93(11/12): 317-328. https://doi.org/10.5117/mab.93.39539

|

Samenvatting

IFRS 15 Revenue from Contracts with Customers is voor het eerst van toepassing op jaarrekeningen met een boekjaar aanvangend op of na 1 januari 2018. Wij analyseren de effecten van deze nieuwe standaard voor 66 Europese beursgenoteerde ondernemingen. In een meerderheid van de onderzochte jaarrekeningen is het effect van de eerste toepassing van IFRS 15 op eigen vermogen en omzet niet materieel. Bedrijfstakken die het meest zijn geraakt, zijn Telecommunications en Utilities. De timing van de omzet wordt het meest genoemd als oorzaak van de impact, gevolgd door het activeren van de kosten van het verkrijgen van een contract. De werkelijke impact wijkt niet veel af van de vorig jaar ingeschatte impact.

Trefwoorden

Externe verslaggeving, IFRS 15, omzetverantwoording

Relevantie voor de praktijk

Omzet is een belangrijk financieel kengetal van ondernemingen en IFRS 15 stelt nieuwe regels voor de wijze waarop dit in de jaarrekening dient te worden verantwoord. Dit artikel geeft inzicht in de effecten van de eerste toepassing van IFRS 15 op de jaarrekening van ondernemingen in verschillende sectoren. Daarnaast geeft het een beeld van de belangrijkste oorzaken van genoemde effecten alsmede, voor zover van toepassing, verschillen met de verwachte effecten zoals gerapporteerd onder IAS 8 in de jaarrekening 2017.

1. Inleiding

IFRS 15 Revenue from Contracts with Customers moet toegepast worden voor boekjaren die aanvangen op of na 1 januari 2018. Hoewel vervroegde toepassing van deze nieuwe omzetstandaard toegestaan was, zijn de meeste ondernemingen in 2018 overgegaan naar de nieuwe standaard. In dit artikel analyseren wij de impact van de overgang naar IFRS 15. Belangrijke vragen zijn: (a) wat is de impact op de omzet, het eigen vermogen en het resultaat; (b) welke andere jaarrekeningposten worden beïnvloed; (c) welke aspecten van IFRS 15 veroorzaken de impact en (d) hoe verhoudt de daadwerkelijke impact zich tot de vorig jaar geschatte impact.

Het artikel begint met een globale beschrijving van IFRS 15 (paragraaf 2). Daarna bespreken wij de onderzoekspopulatie (paragraaf 3) en hoe de transitie naar deze nieuwe standaard verwerkt is (paragraaf 4). Aansluitend worden de empirische analyse van de impact en enkele ‘best practices’ gepresenteerd (paragraaf 5). Wij ronden af met een aantal conclusies (paragraaf 6).

2. Globale beschrijving IFRS 15 Revenue from Contracts with Customers

IFRS 15 vervangt als nieuwe standaard voor omzetverantwoording IAS 11 Construction Contracts, IAS 18 Revenue en verschillende interpretaties. Met de nieuwe regelgeving wil de IASB zorgen voor een meer consistente omzetverantwoording, een betere vergelijkbaarheid tussen ondernemingen en het verstrekken van meer informatie.

Het basisprincipe is dat een onderneming omzet verantwoordt voor de vergoeding waar de onderneming verwacht recht op te hebben in ruil voor het overdragen van producten of het verlenen van diensten aan een klant.

Het raamwerk dat de standaard biedt, omvat vijf stappen:

- identificeer het contract met de klant;

- identificeer de afzonderlijke prestatieverplichtingen in het contract;

- bepaal de transactieprijs;

- alloceer de transactieprijs aan de afzonderlijke prestatieverplichtingen; en

- verantwoord omzet wanneer aan een prestatieverplichting is voldaan.

Stap 1 Identificeer het contract

Contracten met klanten die afdwingbare rechten en verplichtingen creëren, vallen binnen de reikwijdte van de standaard. IFRS 15 wordt toegepast op een individueel contract, tenzij meerdere contracten gecombineerd moeten worden tot één contract.

Stap 2 Identificeer de prestatieverplichtingen

IFRS 15 stelt dat omzet verantwoord moet worden als de onderneming aan een prestatieverplichting voldoet. Een prestatieverplichting is een toezegging tot levering aan een klant van (a) een product of dienst (of een bundel van producten of diensten) die onderscheidend is of (b) een serie van onderscheidende producten of diensten die substantieel hetzelfde zijn en op dezelfde wijze aan de klant geleverd worden (bijvoorbeeld het dagelijks schoonmaken van een kantoor). Een product of dienst is onderscheidend indien (a) de klant voordeel kan ontlenen aan het product of de dienst al dan niet in combinatie met andere beschikbare producten of diensten en (b) de toezegging om het product of de dienst te leveren apart is te identificeren van de andere toezeggingen in het contract. Een contract kan meerdere prestatieverplichtingen omvatten, bijvoorbeeld het leveren van een machine en het uitvoeren van onderhoud aan die machine. In de praktijk is het vaststellen welke prestatieverplichtingen er binnen een contract onderscheiden moeten worden een grote uitdaging.

Stap 3 Bepaal de transactieprijs

De transactieprijs is de vergoeding waar de onderneming verwacht recht op te hebben in ruil voor het leveren van producten of diensten aan de klant, exclusief het bedrag dat wordt ontvangen namens andere partijen (bijvoorbeeld BTW). De bepaling van de transactieprijs kan complex zijn, omdat rekening moet worden gehouden met variabele vergoedingen, significante financieringscomponenten, vergoedingen in natura en vergoedingen die aan de klant betaald worden.

Stap 4 Alloceer de transactieprijs aan de prestatieverplichtingen

In stap 4 wordt de in stap 3 bepaalde transactieprijs toegerekend aan de in stap 2 geïdentificeerde prestatieverplichtingen. Dus als de transactieprijs € 200 is en het contract twee aparte prestatieverplichtingen omvat, wordt in deze stap bepaald hoe de € 200 verdeeld moet worden over de twee prestatieverplichtingen. In het algemeen wordt de transactieprijs verdeeld op basis van de zelfstandige verkoopprijs van de individuele prestatieverplichtingen.

Stap 5 Verantwoord de omzet

De laatste stap is het verantwoorden van de omzet als de onderneming aan een specifieke prestatieverplichting heeft voldaan. In het algemeen wordt een product of dienst als geleverd beschouwd als de klant de beschikkingsmacht over het product of de dienst verkregen heeft. Beschikkingsmacht verwijst daarbij naar de mogelijkheid om het gebruik te bepalen en substantieel alle voordelen te verkrijgen. Dit wijkt af van de ‘risk & rewards’-benadering onder de oude regelgeving.

Het overdragen van de beschikkingsmacht kan plaatsvinden op één moment of gedurende een periode. Dit bepaalt of de omzet op één moment of gedurende een periode verantwoord moet worden. Er is sprake van het voldoen aan een prestatieverplichting gedurende een periode als:

- de klant de voordelen consumeert gelijktijdig met de werkzaamheden van de onderneming (bijvoorbeeld schoonmaakdiensten);

- de onderneming producten of diensten levert waar de klant de beschikkingsmacht over krijgt gedurende het ontstaan of de verbetering van het product (bijvoorbeeld onderhoud aan een gebouw dat in eigendom is van de klant); of

- de onderneming een product maakt of een dienst levert die niet op een andere manier gebruikt kan worden door de onderneming en de onderneming een afdwingbaar recht heeft op betaling voor de werkzaamheden die reeds zijn verricht.

Andere aandachtspunten

In de praktijk komt het regelmatig voor dat contracten aangepast worden. IFRS 15 geeft regels om vast te stellen of de aanpassing leidt tot een nieuw contract. Als een aanpassing niet leidt tot een nieuw contract, is de verwerking afhankelijk van de vraag of nog te leveren producten en diensten onderscheidend zijn van de producten en diensten die reeds geleverd zijn op het moment van de contractwijziging.

De omzetverantwoording kan in een andere periode plaatsvinden dan de periode waarin uitgaven gedaan worden die nodig zijn om aan het contract te voldoen. Als aan bepaalde voorwaarden is voldaan, worden deze uitgaven geactiveerd, zodat er matching tussen de kosten en omzet ontstaat. Kosten die gemaakt zijn om een contract te verkrijgen moeten onder bepaalde voorwaarden ook worden geactiveerd en afgeschreven. Verschillen tussen de momenten van omzetverantwoording, ontvangsten en het ontstaan van onvoorwaardelijke rechten op een vergoeding kunnen daarnaast leiden tot contractactiva en contractverplichtingen in de balans.

IFRS 15 bevat ook specifieke bepalingen voor onder andere de verwerking van retouren, opties voor klanten, terugkoopverplichtingen, licenties en garanties. De standaard bevat tevens regels om de informatieverstrekking over omzetverantwoording te verbeteren.

Verschillen met oude regelgeving

Belangrijke verschillen tussen de oude en nieuwe regelgeving zijn:

- IFRS 15 geeft duidelijker aan dat contracten ook gebaseerd kunnen zijn op mondelinge afspraken of impliciete overeenkomsten;

- IFRS 15 geeft duidelijker richtlijnen voor het combineren van contracten, het verwerken van contractaanpassingen en het verwerken van contracten met meerdere prestatieverplichtingen;

- IFRS 15 kan leiden tot het identificeren van andere prestatieverplichtingen;

- Onder IFRS 15 is de transactieprijs gebaseerd op de verwachte ontvangsten waardoor variabele vergoedingen mogelijk eerder verantwoord worden;

- IFRS 15 geeft duidelijker richtlijnen voor de verwerking van variabele vergoedingen;

- IFRS 15 introduceert met het concept ‘zelfstandige verkoopprijs’ een nieuwe methode om de transactieprijs te alloceren aan de prestatieverplichtingen;

- Onder IFRS 15 is het moment van omzetverantwoording gebaseerd op het verkrijgen van beschikkingsmacht door de klant in plaats van het overdragen van risks & rewards;

- IFRS 15 biedt meer richtlijnen hoe voortgang gemeten moet worden bij omzetverantwoording gedurende een periode;

- Onder IFRS 15 is bij de analyse of een onderneming acteert als agent of principaal leidend of de entiteit beschikkingsmacht heeft verkregen over het goed of de dienst voordat deze aan de klant geleverd is. Daarom is kredietrisico vervallen als indicator dat een onderneming acteert als principaal; en

- IFRS 15 heeft aanvullende eisen qua toelichting. (

Pronk and Roozen 2018 )

3. Beschrijving onderzoekspopulatie

Uitgangspunt voor het onderzoek is de populatie in

Selectie onderzoekspopulatie.

| FTSE Eurotop 100 | 100 |

| Financiële instellingen | -26 |

| Toepassing US GAAP | -2 |

| IFRS 15 nog niet toegepast vanwege gebroken boekjaar | -5 |

| Overname in 2018 | -1 |

| Onderzoekspopulatie | 66 |

Tabel

Onderzoekspopulatie per bedrijfstak.

| Bedrijfstak | aantal | % |

| Basic Materials | 6 | 9% |

| Consumer Goods | 20 | 30% |

| Consumer Services | 3 | 5% |

| Health Care | 9 | 14% |

| Industrials | 9 | 14% |

| Oil & Gas | 5 | 8% |

| Technology | 3 | 5% |

| Telecommunications | 6 | 9% |

| Utilities | 5 | 8% |

| 66 | 100% |

Onderzoekspopulatie per land.

| Land | aantal | % |

| België | 1 | 2% |

| Denemarken | 2 | 3% |

| Duitsland | 14 | 21% |

| Finland | 1 | 2% |

| Frankrijk | 16 | 24% |

| Italië | 2 | 3% |

| Nederland | 5 | 8% |

| Noorwegen | 2 | 3% |

| Spanje | 3 | 5% |

| Verenigd Koninkrijk | 14 | 21% |

| Zweden | 2 | 3% |

| Zwitserland | 4 | 6% |

| 66 | 100% |

4. Transitie naar IFRS 15

4.1 Transitie naar IFRS 15

IFRS 15 biedt twee transitiemethoden voor de eerste toepassing van de standaard: volledig retrospectief en aangepast retrospectief. Onder de eerstgenoemde methode wordt, in overeenstemming met IAS 8, de jaarrekening opgesteld alsof IFRS 15 altijd is toepast. Hierbij worden de vergelijkende cijfers ook aangepast. Onder de aangepast retrospectieve methode worden de cijfers van het jaar van eerste verwerking onder IFRS 15 verwerkt, maar worden de vergelijkende cijfers niet aangepast. Het cumulatief effect van de stelselwijziging wordt bij deze methode in de openingsbalans van het jaar van eerste verwerking verwerkt. In de toelichting moet in dat geval voor het jaar van eerste verwerking ook inzicht gegeven worden in de cijfers zoals die zouden zijn geweest onder de oude standaarden (IAS 11 en/of IAS 18) om een goed inzicht te geven in de effecten van IFRS 15. Bij beide methoden zijn enkele uitzonderingsbepalingen (‘practical expedients’) bij de transitie toegestaan om de eerste toepassing gemakkelijker te maken. Wij hebben geen nader onderzoek gedaan naar het gebruik van deze uitzonderingsbepalingen.

Tabel

Transitiemethode per bedrijfstak.

| Volledig retrospectief | Aangepast retrospectief | |||

| Bedrijfstak | Aantal | % | Aantal | % |

| Basic Materials | 2 | 33% | 4 | 67% |

| Consumer Goods | 8 | 42% | 11 | 58% |

| Consumer Services | 0 | 0% | 3 | 100% |

| Health Care | 1 | 11% | 8 | 89% |

| Industrials | 5 | 56% | 4 | 44% |

| Oil & Gas | 0 | 0% | 5 | 100% |

| Technology | 1 | 33% | 2 | 67% |

| Telecommunications | 1 | 17% | 5 | 83% |

| Utilities | 2 | 40% | 3 | 60% |

| Totaal* | 20 | 31% | 45 | 69% |

Tabel

Relatie tussen transitiemethode en impact op eigen vermogen en omzet.

| Impact op eigen vermogen | Impact op omzet | |||||||

| Volledig retrospectief | Aangepast retrospectief | Volledig retrospectief | Aangepast retrospectief | |||||

| Impact | Aantal | % | Aantal | % | Aantal | % | Aantal | % |

| < -10% | 0 | 0% | 0 | 0% | 1 | 100% | 0 | 0% |

| <-5% tot -10% | 1 | 33% | 2 | 67% | 2 | 100% | 0 | 0% |

| <-1% tot -5% | 1 | 100% | 0 | 0% | 2 | 50% | 2 | 50% |

| <0 tot -1% | 5 | 22% | 18 | 78% | 6 | 50% | 6 | 50% |

| 0%* | 10 | 42% | 14 | 58% | 5 | 15% | 29 | 85% |

| >0-1% | 2 | 25% | 6 | 75% | 2 | 22% | 7 | 78% |

| >1% tot 5% | 1 | 25% | 3 | 75% | 1 | 50% | 1 | 50% |

| >5% tot 10% | 0 | 0% | 1 | 100% | 0 | 0% | 0 | 0% |

| > 10% | 0 | 0% | 1 | 100% | 1 | 100% | 0 | 0% |

| Totaal ** | 20 | 31% | 45 | 69% | 20 | 31% | 45 | 69% |

5. Impact van IFRS 15

5.1 Impact op omzet en eigen vermogen

Tabel

Impact op de omzet per bedrijfstak.

| Geen impact | Lagere omzet | Hogere omzet | Gemiddelde impact * | |

| Bedrijfstak | % ondernemingen | % ondernemingen | % ondernemingen | % omzet |

| Basic Materials | 83% | 0% | 17% | 0% |

| Consumer Goods | 50% | 25% | 25% | 1% |

| Consumer Services | 67% | 33% | 0% | 0% |

| Health Care | 78% | 11% | 11% | 0% |

| Industrials | 56% | 22% | 22% | -1% |

| Oil & Gas | 100% | 0% | 0% | 0% |

| Technology | 33% | 33% | 33% | 0% |

| Telecommunications | 0% | 67% | 33% | 0% |

| Utilities | 0% | 100% | 0% | -3% |

| Totaal | 53% | 29% | 18% | 0% |

Impact op het eigen vermogen per bedrijfstak.

| Geen impact | Lager eigen vermogen | Hoger eigen vermogen | Gemiddelde impact * | |

| Bedrijfstak | % ondernemingen | % ondernemingen | % ondernemingen | % eigen vermogen |

| Basic Materials | 83% | 17% | 0% | 0% |

| Consumer Goods | 35% | 50% | 15% | 0% |

| Consumer Services | 67% | 33% | 0% | 0% |

| Health Care | 22% | 56% | 22% | 0% |

| Industrials | 33% | 44% | 22% | -1% |

| Oil & Gas | 80% | 20% | 0% | 0% |

| Technology | 33% | 0% | 67% | 0% |

| Telecommunications | 0% | 17% | 83% | 4% |

| Utilities | 20% | 80% | 0% | -2% |

| Totaal | 38% | 41% | 21% | 0% |

Ruim de helft (53%) van de ondernemingen in onze onderzoekspopulatie rapporteert geen effect van IFRS 15 op de omzet, 29% heeft een lagere omzet en 18% rapporteert meer omzet als gevolg van de eerste toepassing van de nieuwe standaard. Relatief het grootste aantal ondernemingen die een omzeteffect rapporteren vinden we in de bedrijfstakken Telecommunications (100%), Utilities (100%) en Technology (67%). De richting van het omzeteffect verschilt: in Utilities rapporteren de onderzochte ondernemingen allemaal een lagere omzet, in Telecommunications tweederde een lagere en eenderde een hogere omzet. Van de ondernemingen in Technology is het effect op de omzet gelijkelijk verdeeld: eenderde rapporteert geen effect, eenderde een lagere omzet en de rest rapporteert een hogere omzet. Het gemiddelde effect op de omzet is het grootst in de bedrijfstak Utilities (-3%).

Bedrijfstakken waarin veel ondernemingen geen impact op de omzet rapporteren zijn Oil & Gas (100%), Basic Materials (83%) en Health Care (78%).

Ten aanzien van het eigen vermogen rapporteert 62% een impact: 41% heeft als gevolg van de stelselwijziging een lager eigen vermogen en 21% laat als gevolg van de eerste toepassing van IFRS 15 een hoger eigen vermogen zien. De bedrijfstakken waarin dit effect het meest wordt gerapporteerd zijn Telecommunications (100%), Utilities (80%) en Health Care (78%). Bij Telecommunications leidt dit in de meeste gevallen tot een hoger eigen vermogen, terwijl in Utilities en Health Care dit meestal leidt tot een lager eigen vermogen. Het gemiddelde effect op het eigen vermogen is het grootst in de bedrijfstak Telecommunications (+4%).

In de bedrijfstakken Basic Materials (83%) en Oil & Gas (80%) heeft IFRS 15 het vaakst geen impact op het eigen vermogen.

5.2 Impact op andere balansposten

Naast impact op het eigen vermogen, kan IFRS 15 ook impact hebben op andere balansposten. Zoals eerder aangegeven moeten, als aan bepaalde voorwaarden is voldaan, kosten om een contract te verkrijgen en kosten om aan een contract te voldoen geactiveerd worden. Daarnaast kunnen contractactiva en contractverplichtingen ontstaan door verschillen tussen de momenten van omzetverantwoording, ontvangsten en het ontstaan van onvoorwaardelijke rechten op een vergoeding. Tevens kan IFRS 15 een impact hebben op de balanspost voorzieningen. Onder IAS 11 werden verwachte verliezen namelijk verwerkt in de post onderhanden projecten. Onder IFRS 15 is dat niet toegestaan en moeten de IAS 37-regels met betrekking tot verlieslatende contracten toegepast worden. Dit betekent onder andere dat zulke verlieslatende contracten onder voorzieningen opgenomen moeten worden. De balanspost latente belastingen kan natuurlijk ook beïnvloed worden door IFRS 15.

Tabel

Impact op andere balansposten.

| Balanspost | aantal | % |

| Geactiveerde kosten om een contract te verkrijgen | 14 | 21% |

| Geactiveerde kosten om aan een contract te voldoen | 6 | 9% |

| Contractactiva | 25 | 38% |

| Contractverplichtingen | 27 | 41% |

| Voorzieningen | 12 | 18% |

| Latente belastingen | 26 | 39% |

5.3 Impact op de toelichting

De omzet van een onderneming kan bestaan uit opbrengsten van de verkoop van verschillende soorten producten en diensten aan klanten in verschillende markten en/of landen. Onder IFRS 15 dient de totale omzet in de toelichting te worden gedisaggregeerd in categorieën die weergeven hoe de aard, het bedrag, de timing en de onzekerheden van de opbrengsten en kasstromen worden beïnvloed door economische factoren.

Deze informatie is voor elke onderneming anders en het is daarom niet precies voorgeschreven op welke wijze de disaggregatie moet plaatsvinden. IFRS 15 geeft daarentegen voorbeelden en indicatoren voor hoe deze toelichting dient te worden vormgegeven. Hierbij kan worden aangesloten bij hoe de onderneming opbrengsten presenteert:

- buiten de jaarrekening om, zoals in persberichten, jaarverslag en analistenpresentaties;

- in interne informatie die periodiek door de ‘Chief Operating Decisionmaker’ wordt gereviewed ten behoeve van de rapportering over operationele segmenten; en

- in andere informatie die door de onderneming of door gebruikers van de jaarrekening gebruikt wordt om de prestaties van de onderneming te beoordelen of bij besluitvorming over de allocatie van middelen.

Indien een onderneming IFRS 8 ‘Operating Segments’ toepast dient bovendien een aansluiting te worden gemaakt met de gerapporteerde omzet van de afzonderlijke segmenten.

IFRS 15 geeft de volgende – niet limitatieve – lijst van voorbeelden van categorieën op basis waarvan de gedisaggregeerde omzet kan worden toegelicht:

- type goederen of diensten (bijvoorbeeld belangrijke productlijnen);

- geografisch gebied (bijvoorbeeld land of regio);

- markt of type afnemer (bijvoorbeeld overheid en niet-overheid);

- type contract (bijvoorbeeld aanneem- en regiecontracten);

- looptijd contract (bijvoorbeeld kortetermijn- en langetermijncontracten);

- timing van de overdracht van goederen of diensten (bijvoorbeeld opbrengsten van goederen en diensten die geleverd worden op een moment in de tijd en die geleverworden gedurende een periode); en

- verkoopkanalen (bijvoorbeeld directe verkopen van goederen en goederenverkopen via intermediairs).

Tabel

Disaggregatie van de omzet.

| Mate van disaggregatie | aantal | % |

| Geen disaggregatie in aanvulling op IFRS 8 segmenten | 16 | 24% |

| Additionele disaggratie: op 1 manier | 33 | 50% |

| Additionele disaggratie: op 2 manieren | 14 | 21% |

| Additionele disaggratie: op 3 manieren | 3 | 5% |

| Additionele disaggratie: op meer dan 3 manieren | 0 | 0% |

| Totaal | 66 | |

| Wijze van disaggregatie | aantal | % |

| Geografisch | 29 | 41% |

| Product of dienst | 25 | 36% |

| Timing van omzetverantwoording | 4 | 6% |

| Overig | 12 | 17% |

| Totaal | 70 | |

| Bij additionele disaggregatie, toelichting van de relatie tussen de gedisaggregeerde omzet en de omzet per IFRS 8 segment? | aantal | % |

| Ja, kwantitatief | 30 | 60% |

| Ja, maar alleen kwalitatief | 0 | 0% |

| Nee | 20 | 40% |

| Totaal | 50 |

Een best practice is Volvo Group. De toelichting op de gedisaggregeerde omzet is zeer gedetailleerd en geeft inzicht in de omzet per geografisch gebied, productgroep en moment van omzetverantwoording. Tevens wordt een aansluiting gemaakt met de gerapporteerde omzet van de afzonderlijke segmenten (zie Figuur

IFRS 15 kent nog meer nieuwe toelichtingsvereisten, maar die zijn niet onderzocht.

Best practice disaggregatie van de 2018 omzet: Volvo Group Annual and Sustainability Report 2018, p. 138. https://www.volvogroup.com/en-en/investors/reports-and-presentations/annual-reports.html

5.4 Oorzaken van de impact

Tabel

Vermelde oorzaken van de impact.

| Oorzaak | Aantal | % |

| Timing omzetverantwoording | 26 | 31% |

| Kosten verkrijgen contract | 10 | 12% |

| Retouren | 7 | 8% |

| Variabele vergoeding | 6 | 7% |

| Betalingen aan klanten | 5 | 6% |

| Principaal-agent | 5 | 6% |

| Kosten om contract te voldoen | 4 | 5% |

| Allocatie transactieprijs | 4 | 5% |

| Prestatieverplichtingen | 3 | 4% |

| Licenties | 3 | 4% |

| Terugkoopverplichtingen | 3 | 4% |

| Opties voor klanten | 2 | 2% |

| Prijsconcessies | 2 | 2% |

| Garanties | 2 | 2% |

| Bill-and-hold | 1 | 1% |

| Accijns | 1 | 1% |

| Overig | 1 | 1% |

| Samenwerkingsverbanden | 0 | 0% |

| Significante financieringscomponent | 0 | 0% |

| Verlieslatende contracten | 0 | 0% |

| Niet-terugbetaalbare vooruitbetalingen | 0 | 0% |

De timing van de omzetverantwoording wordt het vaakst genoemd, gevolgd door het activeren van de kosten van het verkrijgen van een contract en de verwerking van retouren. Bedrijfstakken waarin de timing van de omzetverantwoording vaak genoemd worden, zijn Technology, Telecommunications en Utilities. De kosten van het verkrijgen van een contract worden vooral genoemd in de bedrijfstak Telecommunications, terwijl retouren vooral spelen bij Consumer Services.

Figuur

Best practice oorzaak van de impact: Vodafone Group Plc Annual Report 2019, p. 122. https://investors.vodafone.com/investors-analysts/annual-reports

| – Under the previous policy, revenue allocated to obligations was restricted to the amount receivable without the delivery of additional goods or services; this restriction no longer applies under the current policy. The primary impact is that revenue allocated to equipment typically increases and revenue subsequently recognised for service delivery during the contract period typically decreases when the Group sells subsidised devices, such as handsets, together with airtime service agreements. The recognition of additional up-front unbilled equipment revenue is the primary driver for the increase in the contract asset value recorded under IFRS 15 (see page 123 and in note 14 “Trade and other receivables”). |

5.5 Werkelijke versus verwachte impact

Tabel

Werkelijke versus verwachte impact voor ondernemingen die de verwachte impact vorig jaar gekwantificeerd hebben.

| Impact op eigen vermogen | Impact op omzet | |||||

| Zonder voorbehoud | Met voorbehoud | Totaal | Zonder voorbehoud | Met voorbehoud | Totaal | |

| Werkelijke impact versus verwachte impact | % | % | % | % | % | % |

| Meer dan 10% minder | 0% | 0% | 0% | 0% | 0% | 0% |

| 5% tot 10% minder | 0% | 0% | 0% | 0% | 0% | 0% |

| 2% tot 4% minder | 0% | 0% | 0% | 11% | 0% | 6% |

| 1% minder | 47% | 67% | 54% | 44% | 22% | 33% |

| Gelijk | 16% | 22% | 18% | 11% | 22% | 17% |

| 1% meer | 26% | 0% | 18% | 33% | 33% | 33% |

| 2% tot 4% meer | 11% | 11% | 11% | 0% | 22% | 11% |

| 5% tot 10% meer | 0% | 0% | 0% | 0% | 0% | 0% |

| Meer 10% meer | 0% | 0% | 0% | 0% | 0% | 0% |

| Totaal* | 19 | 9 | 28 | 9 | 9 | 18 |

Er zijn geen ondernemingen die andere oorzaken van de effecten van IFRS 15 noemen ten opzichte van hun IAS 8-toelichting in de voorgaande jaarrekening.

5.6 Aandacht voor de transitie naar IFRS 15 in bestuursverslag en controleverklaring

Het belang van de eerste toepassing van IFRS 15 voor de jaarrekening komt bij 26% van de onderzochte ondernemingen zowel tot uitdrukking in het bestuursverslag als in de controleverklaring van de accountant. In 47% van de onderzoekspopulatie wordt geen melding van IFRS 15 gemaakt in het bestuursverslag en de controleverklaring. In de overige gevallen zien we of een vermelding in het bestuursverslag of de controleverklaring. Dit is geïllustreerd in Tabel

Aandacht voor de transitie in het bestuursverslag en de controleverklaring.

| Controleverklaring | ||||

| Ja | Nee | Totaal | ||

| Bestuurs-verslag | Ja | 26% | 11% | 36% |

| Nee | 17% | 47% | 64% | |

| Totaal | 42% | 58% | 100% | |

5.7 Best practice

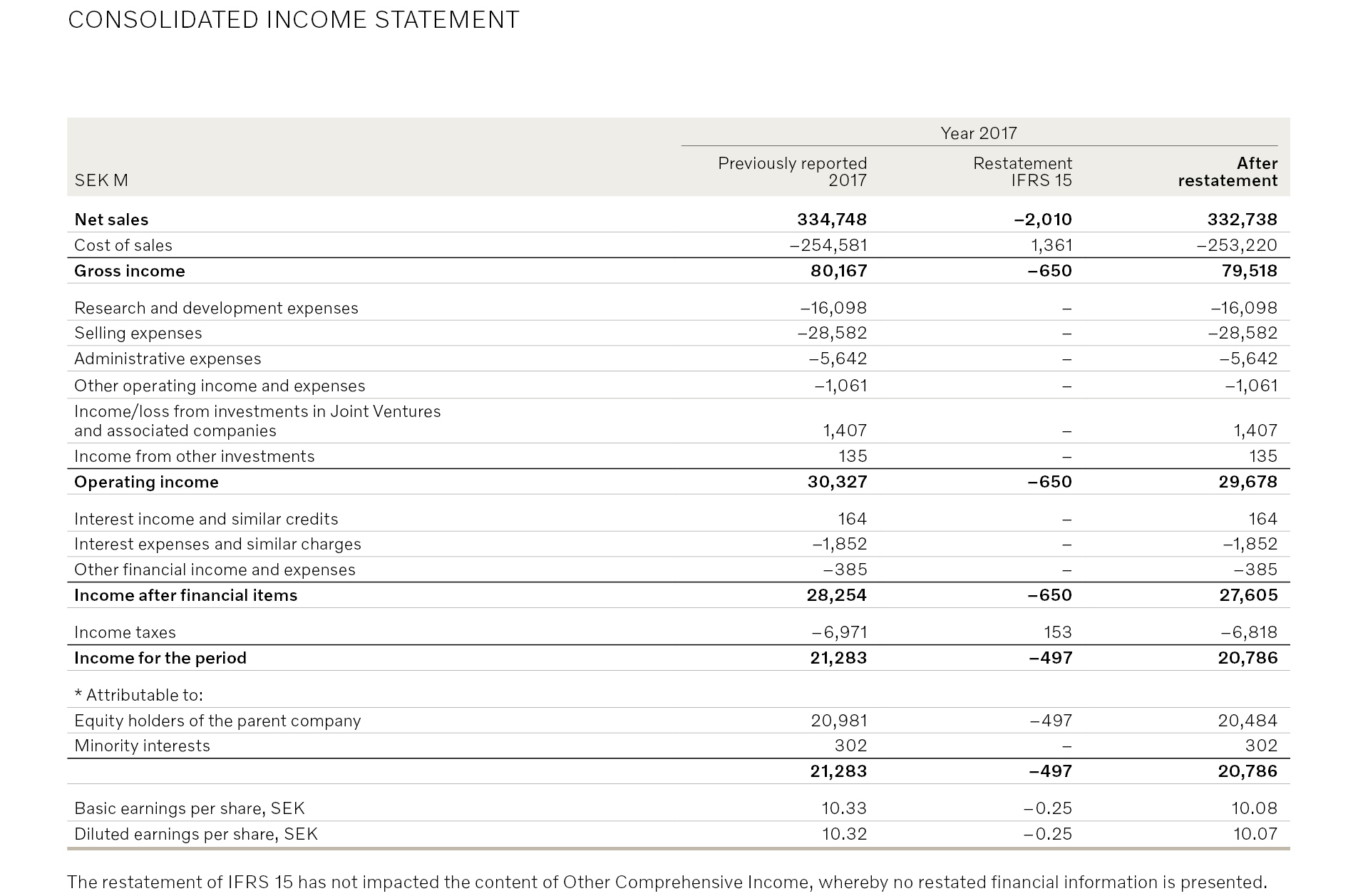

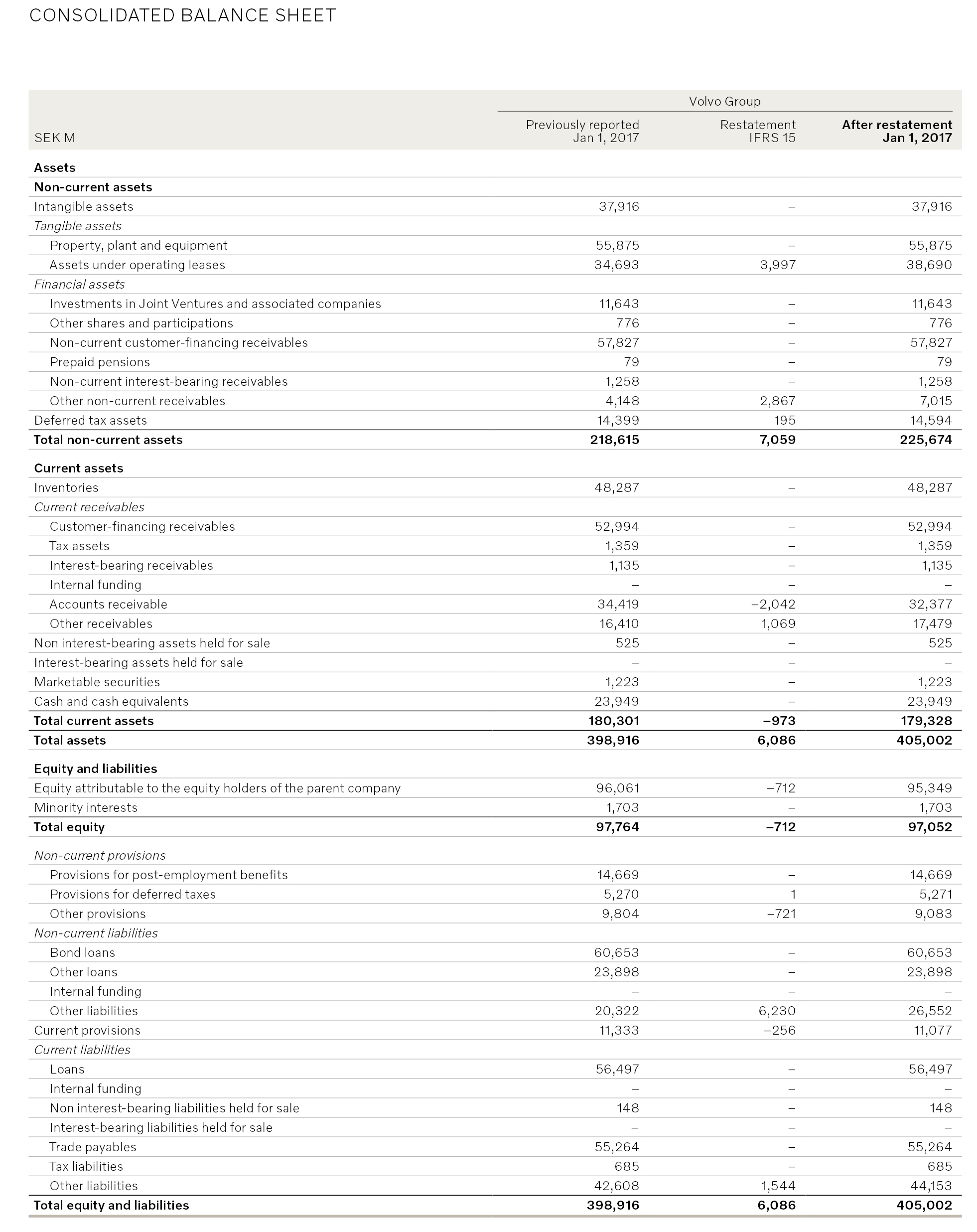

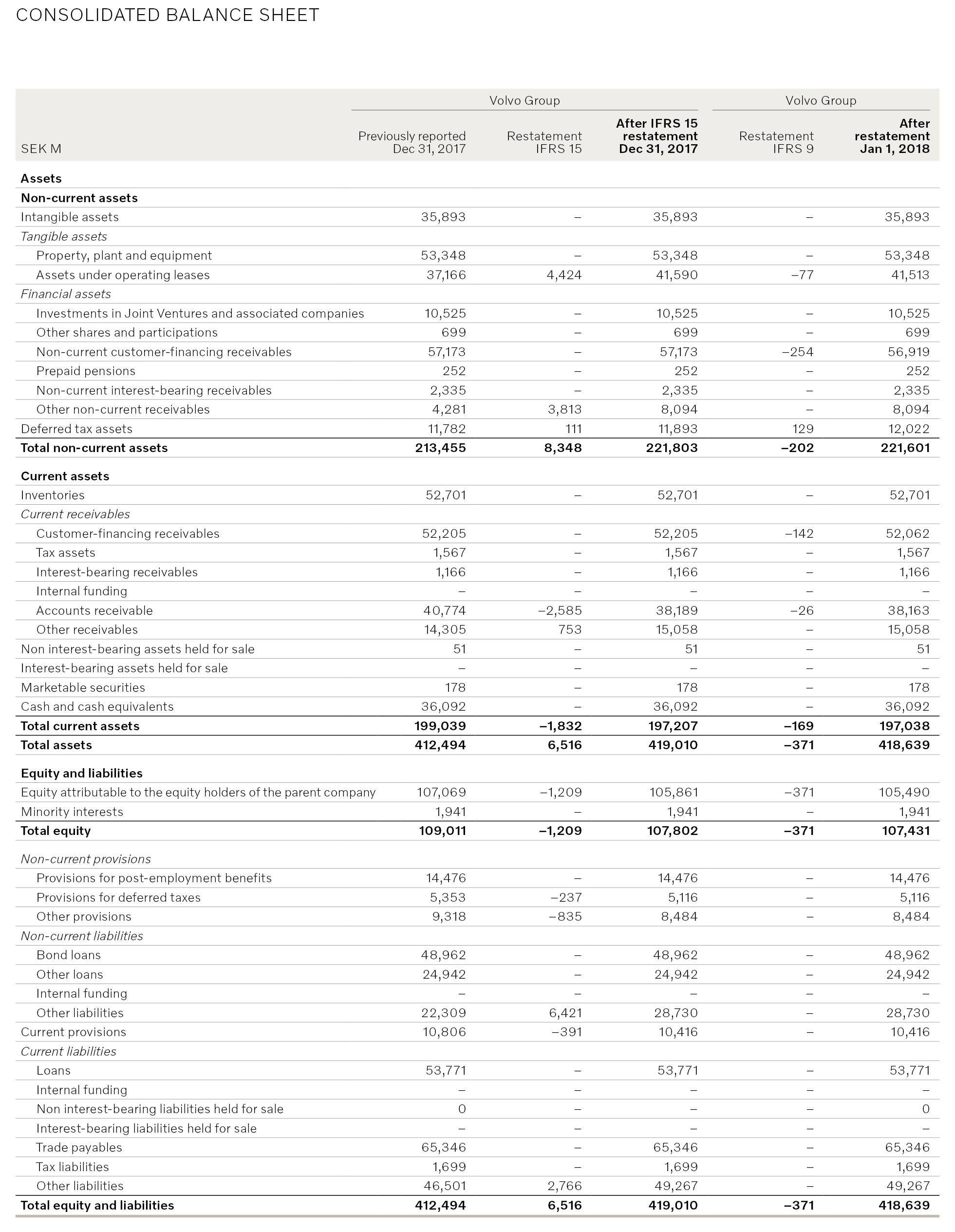

Een best practice is Volvo Group. Deze onderneming beschrijft duidelijk de effecten van IFRS 15 door aan te geven hoe de grondslagen zijn gewijzigd ten opzichte van de oude standaarden en door op regelniveau inzicht te geven in de effecten op de balans en resultatenrekening (zie Figuur

Best practice impact IFRS 15: Volvo Group Annual and Sustainability Report 2018, pp. 174-178. https://www.volvogroup.com/en-en/investors/reports-and-presentations/annual-reports.html

|

IFRS 15 Revenue from Contracts with Customers IFRS 15 replaced IAS 11 Construction contracts, IAS 18 Revenue and the related interpretations IFRIC 13, 15, 18 and SIC-31. IFRS 15 represents a new framework for recognizing revenue from contracts with customers, with additional disclosure requirements. The major impact of implementing IFRS 15 is related to sales transactions of vehicles with various residual value commitments (buybacks and tradebacks) and the assessment whether control has been transferred from Volvo Group to the customer. The criterion of transferring control is based on if the customer has a significant economic incentive to exercise the residual value commitment or not. If the customer is considered to have a significant economic incentive to exercise the residual value commitment to return the vehicle, revenue is recognized over the residual value commitment period as an operating lease transaction in accordance with IAS 17. Various factors are assessed when considering if significant economic incentives exist, such as repurchase price in relation to the expected market value at the date of the repurchase and historical return rates. These are new criteria compared with the former revenue recognition model, where the residual value was compared with the sales price. The accounting model has not changed, however the criteria for when to apply the model are different. If the customer is not considered to have a significant economic incentive to exercise the residual value commitment to return the vehicle, the revenue is recognized in accordance with the right of return model. Hence, a major portion of revenue and margin is recognized at inception of the contract. A refund liability and an asset related to the right to recover the vehicle from the customer on settling the refund liability are recognized in the balance sheet. If the vehicle is not returned the refund liability is recognized as revenue and the asset is expensed. This is a change compared to the former model, where full revenue was recognized at the inception of the contract with a contingent liability. The effect of the two new models is a later recognition of revenue. As of December 31, 2017, assets increased with SEK 6,516 M mainly related to assets under operating lease and right of return assets. Liabilities increased with SEK 7,725 M mainly related to deferred leasing income and residual value liabilities. The corresponding effect was a net decrease in equity with SEK 1,209 M (net of tax) consisting of opening balance effect of SEK 712 M and a decrease of Income for the period for 2017 with SEK 497 M, whereof SEK 650 M affected Operating income for 2017. Read more in Note 7 Revenue regarding accounting policy for 2018. The effect from the transition to IFRS 15 is presented on page 175–177 with restatements of income statement for the full year 2017, opening balance as of January 1, 2017 and closing balance as of December 31, 2017. |

|

|

|

6. Conclusies

IFRS 15 is voor het eerst van toepassing in de jaarrekening voor boekjaren die aanvangen op of na 1 januari 2018. Onze analyse geeft inzicht in de gekozen transitiemethode en de effecten van de eerste toepassing van de nieuwe standaard in verschillende bedrijfstakken. Voor het merendeel van de onderzochte ondernemingen is het effect van IFRS 15 op het vermogen en resultaat niet materieel. Zoals verwacht op basis van de jaarrekeninganalyse 2017 (

De meeste ondernemingen hebben gekozen voor de aangepast retrospectieve transitiemethode. Als belangrijkste oorzaken van effecten van IFRS 15 op de jaarverslaggeving worden genoemd a) timing van de omzetverantwoording, b) activering van contractkosten en c) het verwerken van retouren. De balansposten contractactiva, contractverplichtingen en latente belastingen worden naast omzet en eigen vermogen het meest beïnvloed als gevolg van de toepassing van IFRS 15.

Een belangrijke nieuw toelichtingsvereiste is de disaggregatie van de omzet in aanvulling op de gesegmenteerde omzetcijfers op basis van IFRS 8. Van de ondernemingen in onze onderzoekspopulatie geeft 24% geen additionele informatie in aanvulling op de segmentinformatie onder IFRS 8. De helft van de onderzochte ondernemingen splitst de omzet nog op één manier verder uit.

Katja van der Kuij-Groenberg RA is als partner verbonden aan de vaktechnische afdeling National Office van PwC.

Prof. dr. Maarten Pronk is hoogleraar aan de Erasmus Universiteit Rotterdam en associate partner bij de afdeling Professional Practice van EY.

Dankwoord

De auteurs hebben deze bijdrage geschreven op persoonlijke titel. Zij bedanken Kevin Bernadina, Elisa van Bruggen, Ilse Langelaan, Ra’ees Mahomed en Renick van Oosterbosch hartelijk voor hun waardevolle bijdrage aan het empirisch onderzoek.

Noten

FTSE Russell per 15 mei 2018. Met dank aan Frances Brett van FTSE Russell.

Literatuur

- Pronk M, Roozen CM (2018) Toelichting verwachte impact van IFRS 9 en IFRS 15. Maandblad voor Accountancy en Bedrijfseconomie 92(11/12): 309–328. https://doi.org/10.5117/mab.92.29609

- IASB International Accounting Standards Board (2018) IFRS 15: Revenue from Contracts with Customers. https://doi.org/10.1002/9781119679295.ch2

Bijlage 1

| A P Moller – Maersk A/S | Denemarken | Hermes International SA | Frankrijk |

| Adidas AG | Duitsland | Iberdrola SA | Spanje |

| Air Liquide SA | Frankrijk | Industria de Diseno Textil SA (Inditex) | Spanje |

| Airbus SE | Frankrijk | Kering SA | Frankrijk |

| Anglo American PLC | Verenigd Koninkrijk | Koninklijke Philips N.V. | Nederland |

| Anheuser-Busch InBev NV | België | LafargeHolcim ltd | Zwitserland |

| Arcelor Mittal SA | Nederland | L’Oreal SA | Frankrijk |

| ASML Holding N.V. | Nederland | LVMH Moët Hennessy Louis Vuitton SE | Frankrijk |

| Astra Zeneca plc | Verenigd Koninkrijk | National Grid plc | Verenigd Koninkrijk |

| Atlas Copco AB | Zweden | Nestlé SA | Zwitserland |

| BASF SE | Duitsland | Nokia oyj | Finland |

| Bayer AG | Duitsland | Novartis International AG | Zwitserland |

| BMW AG | Duitsland | Novo Nordisk A/S | Denemarken |

| BP plc | Verenigd Koninkrijk | Orange SA | Frankrijk |

| British American Tobacco plc | Verenigd Koninkrijk | Puma SE | Duitsland |

| BT Group plc | Verenigd Koninkrijk | Reckitt Benckiser Group plc | Verenigd Koninkrijk |

| Continental AG | Duitsland | Rio Tinto Group | Verenigd Koninkrijk |

| Daimler AG | Duitsland | Roche Group | Zwitserland |

| Danone | Frankrijk | Royal Dutch Shell plc | Verenigd Koninkrijk |

| Deutsche Post AG | Duitsland | Safran SA | Frankrijk |

| Deutsche Telekom AG | Duitsland | Sanofi SA | Frankrijk |

| Diageo plc | Verenigd Koninkrijk | SAP SE | Duitsland |

| Electricite de France SA | Frankrijk | Schneider Electric SE | Frankrijk |

| Enel SpA | Italië | Siemens AG | Duitsland |

| Engie SA | Frankrijk | Statoil ASA | Noorwegen |

| Eni SpA | Italië | Telefonica SA | Spanje |

| Fiat Chrysler Automobiles NV | Italië | Telenor ASA | Noorwegen |

| Fresenius SE & Co. KGaA | Duitsland | Total SA | Frankrijk |

| GlaxoSmithKline plc | Verenigd Koninkrijk | Unilever NV | Verenigd Koninkrijk |

| Glencore plc | Verenigd Koninkrijk | Vinci SA | Frankrijk |

| Groupe Renault | Frankrijk | Vodafone Group plc | Verenigd Koninkrijk |

| Heineken NV | Nederland | Volkswagen AG | Duitsland |

| Henkel AG & Co. KGaA | Duitsland | Volvo Grou | Zweden |